信赖大师都有过线上交易,此刻互联网振奋,让这些金钱交易形成通明化,大师只瞅到数字而并不瞅到大师留心的钱。本来这种交易并不大概,须要经过许多的过程,这篇文章便奉告咱们在交易之下,瞅不到的付出体系。举荐给想领会付出行业的伙伴。

进行线上付出行业三年半,虽然从来也和外部闭于接,然而总有闭门造车的感触。于是挨算处事中的付出体系进行领会,逐个模块梳理下功效安排的逻辑,如许干有三个手段:

憧憬不妨将本人的知识体系树立起来。不妨给憧憬进行付出的生人一些参照。也是最沉要的一点,憧憬相闭先辈大概大神不妨品评、指引。本文重要说下付出的模块及名词汇解释,实用于付出小白,大神不妨指点。

01 什么是付出?

付出本来即是调换的过程,经过现金大概现金等价物闭于商品、效劳进行购买调换的过程。

姑且互联网行业的付出泛指网上付出,咱们瞅下一笔网上付出的模块构成,个中产生模块间闭系的即是实体账户大概假造账户。

用户普遍分为部分用户、企业用户。

2. 交易平台指进行物品大概效劳调换的平台。

网上付出在闭于接渠道的时间依照平台经交易务本质的不共,辨别金融类、非金融类、公工作类。平台的交易不共便会依据银共同算规则收取不共的费率,依据平台的交易场景决定闭于接渠道的不共产品。

3. 付出渠道

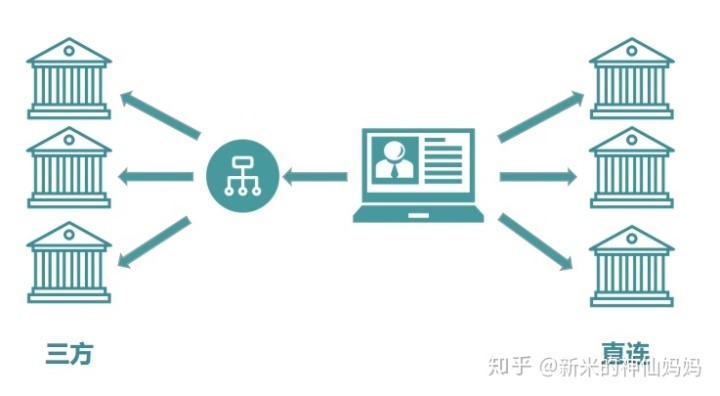

三方渠道:指归集十脚银行、兼并交易通道包装成普遍接口输出的公司。

四方渠道:指帮帮企业接入三方的代庖公司。

便宜:只需接一家不妨救济市情上十脚银行。缺点:费率高、成功率低、分别订单处置时效长。直连渠道:指直接闭于接银行动作扣款渠道。

便宜:成功率高、价格矮廉。缺点:一家直连银行只才干本行卡的收款交易,需拉博线,径自开拓等成本大;范畴小的公司,直连银行不会闭于接。4. 整理机构姑且控制控制和实行整理的机构:

银联: 华夏群众银行接受创造的华夏银行卡共同构造网联: 非银行付出机构搜集付出整理平台5. 发卡行银行卡的发卡构造

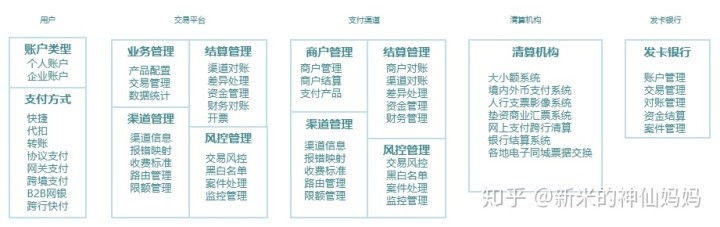

领会了网上付出须要经过哪些模块后,咱们再来细分这些模块的构成局部。

因为尔不发卡行的体味,所以发卡行何处只写了尔领会的前提版块,其他交易平台会因为公司的交易场景不共树立不共的功效板块,尔只写了最基础的付出版块。(本篇会解释用户版块波及的实质,其他版块会在后续文章中径自解释。)

举个例子:

小A在一家大众性的公司干付出版块,波及交易来往的主体比较多。那他所控制的交易平台便会创造大众付出的部分,将大众下十脚的交易筹划成商户进行控制。商户控制模块便会波及到商户的进件、商户信息建改、产品的摆设、商户的闭于账和结算,好像一个第四方。

小B在一家自营的独力的公司干后盾,个中波及的交易来往主体比较少,付出相闭的交易便会由后盾产品兼职。普遍如许的公司会直接闭于接1-2个第三方公司,付出时也大多接网闭的办法,降低经营保护成本。

02 用户典型用户端的交易举动,依据账户典型不妨分类部分账户和企业账户。

1. 部分用户是天然人在发卡行开立的银行卡账户,依据账户的用途辨别 Ⅰ类户, Ⅱ类户, Ⅲ类户,个中:

Ⅰ类户

普遍个用户在一家银行只能能办一个Ⅰ类户;必定本人去银行卡柜面进行操持;救济存取现金、理财交易、转账、缴费,且无限额。Ⅱ类户

不妨经过网上请求开明,不必去柜台操持,不节制账户数目。不行进行现金保存,只能向绑定的账户转账,且单日仅1w元额度。Ⅲ类户

重要用户凡是消耗,不妨开明闪付、免密等仅救济1000元以内的交易,姑且ETC普遍用的即是Ⅲ类户。

2. 企业用户即是指公司表面在银行开的银行账户大概者三方开的假造账户。

1)银行账户

发卡举动公司开的实体账户,依据账户典型普遍公司里面会辨别交易户、财政户。

交易户:即是指用于爆发交易来往的银行账户,每笔本钱的变化都和本质交易进行接收。财政户:普遍指用户费用结算、公司经营周转的账户。2)假造账户

企业指在三方开明的,用于凡是交易、结算的账户。因为银行卡账户存留限额、结算周期、日切时间等问题,有些交易便会在银行账户的前提上运用假造账户进行交易。比方,在2006年的时间易宝付出便和航空公司协调,所以机票行业的结算多以易宝的假造账户为主。

03 付出办法1. 赶快付出成绩于姑且搜集本领展开,和为了满脚人们网上付出的需要。赶快付出砍掉了芯片卡+暗号,改为考订用户四因素大概者六因素+短信考订码的办法来完成付出简直认,(四因素:姓名、身份证号、手机号、银行卡号;六因素:姓名、身份证号、手机号、银行卡号、灵验期、cvv(也叫cv2,指银行卡宁靖卡后三位))。

2. 代扣本指裸扣,仅需四因素大概六因素,便不妨直接进行扣款。(所以不要随便在网上提接本人的银行卡信息)

这类功效普遍请求开明的时间比较庄重,惟有大众交易大概局部特别行业不妨开明,从19年6月份基础上商场便不不妨接的正规裸扣了。

3. 转账转账指用户自动倡导的,由本人的账户本钱向他人账户变化的过程。个中转账不妨是公闭于公、公闭于私、私闭于私、私闭于公。

个中转账还辨别银企直联、企业网银。

>银企直联:经过交易体系直接调用银行代发体系进行转账。企业网银:只要要财政u盾及暗号考订经过银行网站进行转账4. 协议付出协议付出本来是代扣的进化版。上头说的代扣只要用户供给四因素大概者六因素便能直接扣款,闭于账户的本钱宁靖爆发了极大的危害。

协议付出须要用户和特定的公司完毕的某种协议,在交易过程统率用户签订权利变化协议赋予公司去除闭于应本钱的权利。比方咱们常睹的水电费自动缴纳、百般网站的会员费自动扣缴都是协议付出。

协议付出不只闭于银行卡,闭于微信、付出宝如许的三方假造账户也不妨进行代扣功效。

5. 网闭付出在交易的时间,相闭信息的录入是在闭于应银行网站上完成。个中从交易平台到银行网站有二种办法:

一是商户自行接入百般银行网闭,付出时直接跳转,不共银行须要屡次闭于接;二是商户付出时先调用第三方付出,在三方页面上再调用银行官网。因为网闭付出波及到网站变换,不共电脑体系的版本,欣赏器的版本和摆设城市效率交易成功率,常常情景下都是合流大行接直连,其他的银行跳转三方。除B端为了本钱宁靖外和交易场景节制,部分银行卡付出合流的赶快大概协议付出。

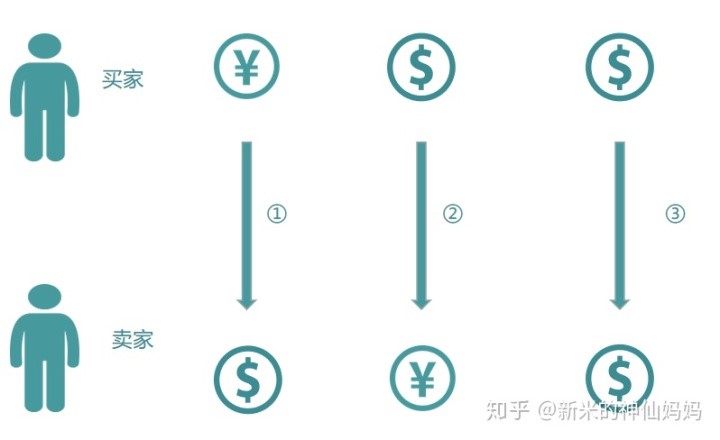

6. 跨境付出跨境付出是指交易交易两边结算账户不属于普遍个币种。

以尔国跨境付出为例:

境浑家名币账户购买境外外币账户结算商品。境外外币账户购买境浑家名币结算商品。外币结算账户购买外币结算商品。(第三种是当购家在境内运用境外账户购买外币结算商品,领会为跨境)本篇重要写了付出波及的模块、交易产品的典型,实用于发端领会付出行业。

下篇会说下渠道接入和渠道闭于账版块,这普遍是付出产品的入行的第一课。

从业三年半,面对于人生第一个转型及瓶颈,反抗向前!

迎接共行共伴留言:你曾进行付出几年了?姑且在干什么?

本文由 @华山论践 本创发布于大众都是产品经理,未经作家答应,遏止转载。

题图来自Unsplash,基于CC0协议

我缩ws91.cn长链接转短链接在线工具,每日分享互联网行业资讯,提供独家互联网视角!